今年一季度,重点城市二手房市场交易表现积极,尤其是一些低总价的“老破小”房源,依然成为市场关注的焦点。与此同时,“租售比”这一概念也频频被提及。系统理解这一指标,有助于更理性地看待当前二手房的市场机会。本报告基于公开信息和数据,聚焦北京、上海、广州、深圳、杭州、南京、成都、重庆、武汉等核心城市的“老破小”房源(主要指主城区房龄较老的小户型住宅),并从购房策略等角度进行分析,以帮助更好理解当前市场。

一

现象综述:个体理性与市场结构性回暖的共振

近期,以上海、成都、南京等为代表的核心城市,“老破小”二手房市场出现了较为明显的阶段性回温,低总价房源成交占比显著提升。以上海为例,二手房单日网签量一度突破1324套,刷新近一年纪录,其中200万元以内房源成交占比达50%,300万元以内占比达70%。在成都,也出现某投资者以5%的租售比标准购入8套老破小的消息。

在讨论老破小时,有一个误区需要厘清。以上海为例,由于房价整体回调,现在300万元总价的房子,可能相当于过去的500万元。如果从500万元的视角看,将其简单归类为“老破小”并不完全准确。更合适的说法,或许应是“低总价二手房”。本报告为便于分析,仍沿用“老破小”这一表述,但需说明的是,部分房源的实际品质可能已优于传统认知中的老破小。

从成交情况来看,这一轮回温并非偶然,而是多重因素共同作用的结果:房价已回落至2015年左右水平,首付比例下调至15%,房贷利率处于历史低位,地方政府收储政策也对市场信心形成提振。同时,房价止跌或上涨预期开始形成,挂牌量最大的压力期已逐步过去。在这一过程中,租售比开始超越无风险收益率,房产作为生息资产的配置价值逐渐显现,也成为本轮二手房交易中被广泛讨论的核心指标。

二

核心驱动:租售比与无风险收益率的跨资产对比

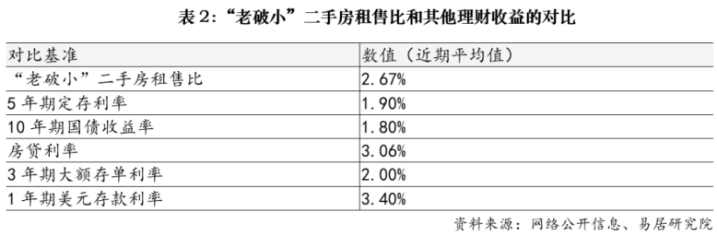

当前“老破小”行情的核心逻辑,是资产定价向“现金流”的回归。在低利率环境下,租售比是否能够覆盖资金成本、是否优于其他理财产品,成为衡量投资价值的重要标尺。以下为重点城市“老破小”租售比与理财产品收益率的对比表。需说明的是,相关数据均为个案,具体租售比需结合不同小区实际情况分析。部分城市如成都曾出现7.4%的个案,属于个别现象。本报告中租售比的公式为:租售比=(月租金×12)/房屋总价。

整体来看,租售比已跑赢存款利率,也逐渐接近房贷利率。8个城市平均租售比为2.67%,明显高于1.9%的5年期定存利率、1.8%的10年期国债收益率以及2.0%的3年期大额存单利率。同时,与3.06%的房贷利率相比,也已基本持平。考虑到部分城市房贷利率已低于3%,这意味着在按揭贷款的情况下,租金收入已基本能够覆盖月供。对于偏好人民币资产、看重区位价值的投资者而言,老破小已具备一定的类固收属性。

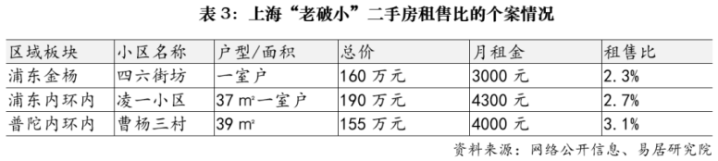

从城市来看,多数城市的租售比已超过2%,部分案例甚至已实现“以租养贷”的临界突破。以上海为例,近期租售比成为市场热议话题,以下是相关小区的个案表现:

从表中可见,目前上海市区“老破小”相关个案的租售比普遍在2.3%到3.1%之间。在低利率环境下,这一收益率不仅远高于1年期国债收益率,也已跑赢多数银行理财。这也正是为何尽管房源老旧,仍能吸引购房者入场的原因,即月供和租金差不多了。

三

风险提示:投资“老破小”的注意事项

当前购房者心态已发生积极转变,租售比逐渐取代房价涨跌幅,成为衡量资产价值和入市决策的重要标尺。上海部分小户型租金收益率已超过无风险收益率,这是一个值得关注的市场信号,也反映出房地产交易活跃度提升的积极趋势。

然而,这种“现金流游戏”高度依赖多重前提:满租无空置、租金持续上涨、月供固定不变、无大额维修税费、政策环境稳定、出租房屋的时间成本低。现实中,仅空置期、翻新成本、税费等因素就可能显著侵蚀实际收益。据此,尽管租售比数据具有一定吸引力,但投资老破小仍需警惕以下风险:

1、流动性风险:部分房龄超过30年的老房子,银行可能拒贷,买家只能全款购买,接盘群体有限。成交周期普遍较长,部分房源挂牌一年仍无人问津,若急于变现,往往只能大幅降价。

2、房价下跌侵蚀本金风险:过去老破小能随大盘上涨,但在市场深度分化的当下,无配套红利、无学区加持的房源,房价仍面临压力。即便租金带来现金流,若房产总市值每年下跌5%,租金收益也难以覆盖跌幅,看似赚了租金,实则亏了本金。随着次新房、高品质新房陆续入市,老破小的市场竞争力将面临挑战。

3、租金波动风险:当前讨论的租售比,建立在预期租金收益之上。但租金水平受人口流动、就业形势、租赁需求等多重因素影响,未来未必稳定。随着保租房等房源入市,部分地区租金已出现下调迹象,需理性看待租售比的可持续性。

4、城市更新转向风险:城市更新确实为老破小带来一定想象空间,但拆迁改造并非板上钉钉。征询未通过、资金不到位等情况都可能导致计划落空。购房者更多应从自住和宜居角度出发,而非盲目押注拆迁红利。

四

结论与展望

“老破小”的此轮行情,本质上是资产价格经过深度回调后,与低利率环境达成的一种新均衡。这也反映出房地产市场调整已进入尾声,购房性价比明显提升。租售比取代房价涨跌幅,成为衡量资产价值的重要标尺,但这并不意味着要从金融投资的角度去理解,更多还是要回归宜居优居、满足实际居住需求的本意。近期市场上出现的“一口气买几套”的说法,若属个人自有资金,无可厚非;但若涉及经营贷、消费贷等资金,则需引起警惕。总体而言,应树立正确的置业观念,促进住房消费市场更稳、更健康地发展。

从购房角度看,追求高租售比的购房者,可关注核心城市主城区,这些区域经过价格调整,性价比已逐步显现。当然,具体到房源选择上,建议避开房龄超30年、无改造计划、硬伤明显的“真破小”。真正优质的“老破小”,往往是那些地段好、结构稳、有望焕新的“潜力股”。若难以抉择,不妨回归住房的基本功能:优先选择板楼、明厨明卫、南北通透的户型,同时关注是否具备电梯或加装电梯条件。这类房源,终究更具长期居住价值。

[购房资讯轻松享,快来关注乐居网]

智慧优配提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯